Giới thiệu về công cụ hạch toán chi phí dòng nguyên liệu - MFCA

Phát triển công nghiệp là nhiệm vụ quan trọng trong quá trình tăng cường tiềm lực kinh tế của hầu hết quốc gia và có tính toàn cầu. Các doanh nghiệp đã và đang không ngừng đổi mới, áp dụng nhiều công cụ quản lý để tăng trưởng năng suất chất lượng và giảm thiểu sự tác động đến môi trường từ các hoạt động sản xuất.

Trong thực tế, việc kiểm soát dòng nguyên vật liệu theo định mức truyền thống còn kém hiệu quả do chưa đo lường được chính xác lượng hao phí của dòng nguyên vật liệu trong quá trình sản xuất. Phương pháp Hạch toán chi phí dòng nguyên vật liệu (Material flow cost accounting – MFCA) đã là một công cụ quản lý hiệu quả - kiểm soát tốt chi phí dòng nguyên vật liệu mang lại lợi ích về kinh tế cho doanh nghiệp, đồng thời giảm thiểu tác động tiêu cực của quá trình sản xuất đến môi trường, nâng cao hình ảnh của doanh nghiệp.

MFCA được phát triển thành tiêu chuẩn quốc tế ISO 14051, chính thức ban hành vào năm 2011, phiên bản ISO 14051:2011. Năm 2013, ISO 14051:2011 đã được chấp nhận thành tiêu chuẩn Việt Nam (TCVN) và được ban hành năm 2013 - “TCVN ISO 14051:2013 - Quản lý môi trường – Hạch toán chi phí dòng vật liệu – Khuôn khổ chung”.

Lợi ích áp dụng MFCA

MFCA được xem là công cụ giúp doanh nghiệp cân đối được sự hòa hợp giữa tăng hiệu quả kinh tế và giảm tác động môi trường, tăng hiệu quả sản xuất thông qua đầu tư chính xác.

Áp dụng MFCA, doanh nghiệp có thể xác định tổn thất bằng định lượng vật lý và giá trị tiền tệ, phát hiện được lượng tổn thất “ẩn”, làm cho tổn thất “có thể quan sát thấy” và nhận thấy sự cần thiết để cải tiến.

MFCA thúc đẩy việc sử dụng hiệu quả các nguyên vật liệu một cách thực tế, đóng góp vào việc giảm thiểu chất thải, khí thải và phế phẩm. MFCA làm tăng tính minh bạch của dòng nguyên vật liệu, là chìa khóa giải quyết và cải thiện thành công vấn đề gây tổn thất nguyên vật liệu sản xuất. Khi các vấn đề được giải quyết, doanh nghiệp có thể tăng năng suất nguồn lực của mình cùng lúc giảm chi phí.

MFCA giúp doanh nghiệp giảm chất thải tạo ra và giảm chi phí tái chế, xử lý chất thải. Giảm việc phát sinh chất thải đồng nghĩa với giảm lượng nguyên vật liệu đầu vào, tiết giảm chi phí nguyên vật liệu, từ đó giảm sự tác động môi trường trong ngành sản xuất, giảm sự tác động môi trường trong ngành sản xuất công nghiệp.

1. Nguyên lý của Hạch toán chi phí dòng nguyên vật liệu – MFCA

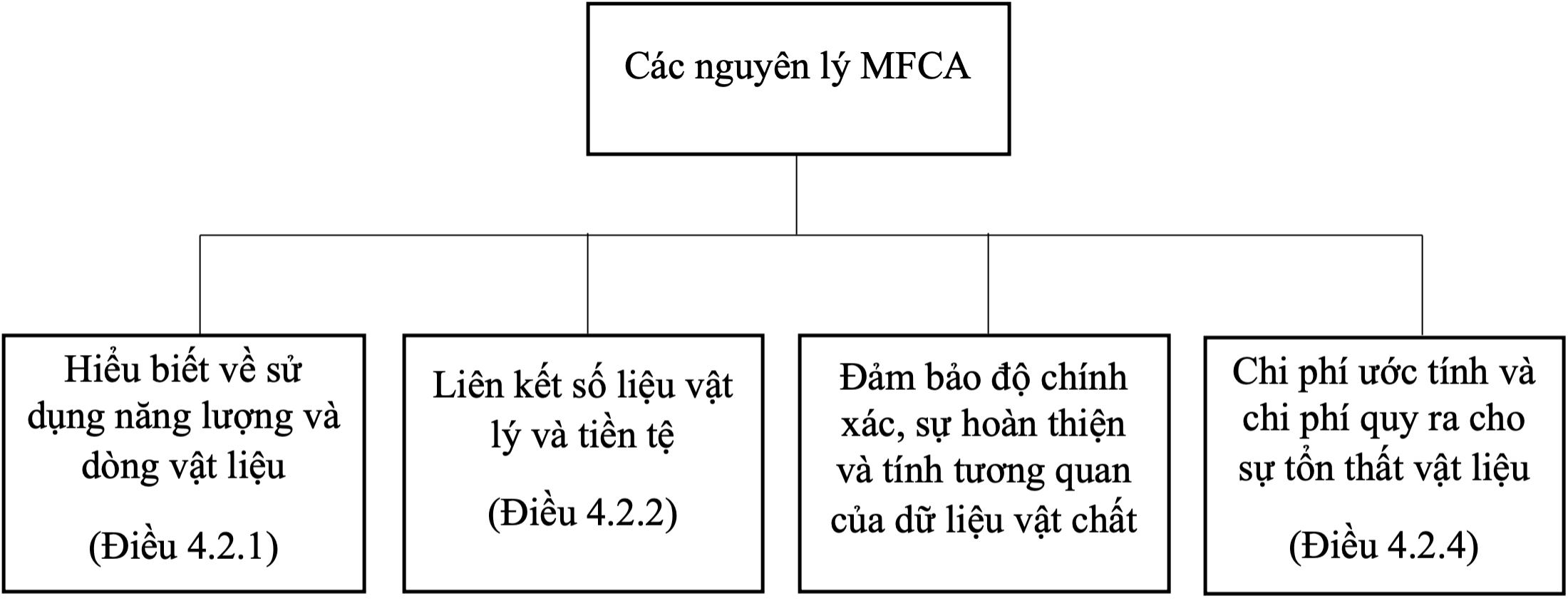

Hình 1. Nguyên lý của MFCA

- Hiểu biết về sử dụng năng lượng và dòng nguyên liệu (Điều 4.2.1, TCVN ISO 14051:2013): Dòng nguyên liệu phải được truy nguyên/truy tìm nhằm tạo ra mô hình dòng nguyên liệu thể hiện ra sự dịch chuyển của các vật liệu và sử dụng năng lượng cho tất cả trung tâm định lượng mà ở đó các vật liệu được lưu giữ, bảo quản và xử lý, được sử dụng hoặc chuyển đổi (ví dụ: các quá trình lưu giữ, sản xuất và các hoạt động quản lý chất thải).

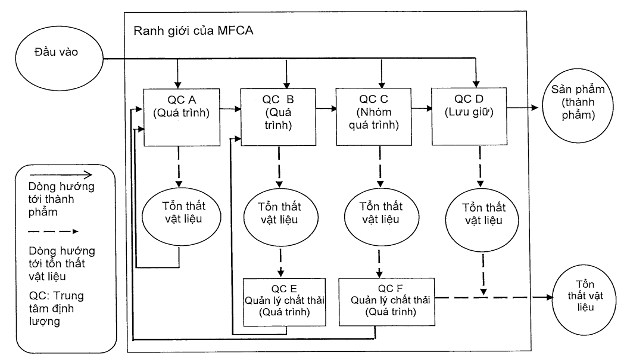

Hình 2. Mô hình dòng nguyên liệu cho một quá trình trong phạm vi ranh giới MFCA.

Hình 2. Mô hình dòng nguyên liệu cho một quá trình trong phạm vi ranh giới MFCA.

- Liên kết số liệu vật lý và tiền tệ (Điều 4.2.2, TCVN ISO 14051:2013): Việc ra quyết định về môi trường và tài chính trong phạm vi một tổ chức cần phải được liên kết với nhau bằng việc thu thập dữ liệu về các đại lượng vật lý của việc sử dụng năng lượng, vật liệu và dữ liệu về các chi phí liên quan. Hai loại dữ liệu này phải được tích hợp rõ ràng thông qua mô hình dòng nguyên liệu.

- Đảm bảo độ chính xác, sự hoàn thiện và tính tương quan của dữ liệu vật chất (Điều 4.2.3, TCVN ISO 14051:2013): Dữ liệu vật lý về dòng nguyên liệu phải được thu thập theo các đơn vị đo một cách nhất quán hoặc có đủ các hệ số chuyển đổi để dữ liệu sau đó có thể được đổi sang đơn vị đo thông thường, ưu tiên đơn vị khối lượng phục vụ mục đích phân tích và so sánh. Những dữ liệu này cần phải được dùng để cân bằng dòng đầu vào và đầu ra nhằm xác định xem liệu có bất kỳ gián đoạn đáng kể nào trong dữ liệu hay không.

- Chi phí ước tính và chi phí quy ra cho sự tổn thất vật liệu (Điều 4.2.4, TCVN ISO 14051:2013): Tổng chi phí gây ra do liên quan và/hoặc do tổn thất vật liệu cần được ước tính chính xác và sát với thực tế. Những chi phí này cần phải được gán cho các tổn thất vật liệu mà đã phát sinh ra chi phí, không gán cho các sản phẩm.

2. Các bước áp dụng MFCA theo tiêu chuẩn TCVN ISO 14051:2013

a) Giai đoạn 1: Chuẩn bị

Bước 1: Thông báo của lãnh đạo cao nhất về quyết định thực hiện áp dụng MFCA (Điều 6.2, TCVN ISO 14051:2013): Lãnh đạo cao nhất của doanh nghiệp cần đưa ra thông báo chính thức về quyết định thực hiện MFCA và chia sẻ với toàn bộ cán bộ nhân viên về sự quyết tâm thực hiện kế hoạch đó đồng thời kêu gọi sự tham gia của tất cả mọi người.

Bước 2: Tiến hành đào tạo nhận thức về MFCA (Điều 6.3, TCVN ISO 14051:2013): Đào tạo cho Ban lãnh đạo doanh nghiệp, cán bộ quản lý, đại diện công nhân viên có liên quan đến phạm vi áp dụng. Sau khoá đào tạo, học viên sẽ nhận thức được khái niệm MFCA, các vấn đề cốt yếu của MFCA, thực hành một số kỹ thuật cơ bản (Xác định và hạch toán sơ đồ dòng).

Bước 3: Thành lập Ban điều hành/nhóm dự án (Điều 6.3, TCVN ISO 14051:2013): Thành lập từ một đội cải tiến trở lên và đây là yếu tố quan trọng để khởi động, điều phối và giám sát các giải pháp, đề tài cải tiến. Thành viên nhóm được tập hợp từ nhiều phòng ban là yếu tố cần thiết nhằm tránh những khó khăn có thể gặp phải từ nội bộ (chẳng hạn như từ các nhân viên khác trong doanh nghiệp) cũng như là bên ngoài.

Bước 4: Xác định phạm vi áp dụng (Điều 6.4, điều 6.5, TCVN ISO 14051:2013): Lựa chọn phạm vi áp dụng sao cho có hiệu quả, phù hợp với nguồn lực của doanh nghiệp và cụ thể hóa việc lựa chọn quá trình cần áp dụng MFCA bao gồm xác định rõ đầu vào và đầu ra của quá trình.

b) Giai đoạn 2: Thu thập số liệu. Xác định lãng phí dòng nguyên liệu

Bước 5: Đào tạo kỹ thuật dành cho nhóm cải tiến (Điều 6.6, TCVN ISO 14051:2013): Đào tạo kỹ thuật dành cho nhóm cải tiến gồm các nội dung:

1/ Xây dựng sơ đồ dòng nguyên vật liệu;

2/ Phân tích dòng nguyên vật liệu;

3/ Xác định các dòng thải, hao phí;

4/ Hạch toán chi phí nguyên vật liệu;

5/ Xác định tiềm năng cải tiến;

6/ Đề xuất và sàng lọc giải pháp.

Bước 6: Tập hợp và cập nhật các thông tin, dữ liệu (Điều 6.7, TCVN ISO 14051:2013): Đối với mỗi trung tâm nên định lượng khối lượng đầu vào và đầu ra bằng đơn vị vật lý như khối lượng, độ dài, số lượng cái hoặc thể tích tùy thuộc vào từng loại vật liệu. Cần phải đổi tất cả đơn vị vật lý sang một đơn vị chuẩn duy nhất (như khối lượng) để có thể tiến hành cân đối vật liệu cho từng trung tâm định lượng. Cân đối vật liệu yêu cầu tổng khối lượng đầu ra (tức là sản phẩm và tổn thất vật liệu) bằng với tổng khối lượng đầu vào, có tính đến mọi thay đổi kiểm kê trong trung tâm định lượng.

Bước 7: Tính toán chi phí, xác định lãng phí dòng nguyên liệu (Điều 6.8, TCVN ISO 14051:2013): Xây dựng mô hình tính toán, phân bổ chi phí theo MFCA và đầu vào của dữ liệu, thông tin theo yêu cầu. Xác định và phân tích kết quả tính toán theo MFCA (chi phí sản phẩm lãng phí và những nguyên nhân phát sinh ra nó trong quá trình) như: Tính toán những nguyên liệu đã sử dụng và hao phí phát sinh; Tính toán chi phí hệ thống, chi phí năng lượng phát sinh…; Tính toán các loại lãng phí trong MFCA.

c) Giai đoạn 3: Thực hiện - Kiểm tra

Bước 8: Nhận biết những yêu cầu cải tiến (Điều 6.9, điều 6.10, TCVN ISO 14051:2013): Để xác định thành phần và số lượng thất thoát nguyên vật liệu, năng lượng, cần xác định đầy đủ đầu vào và đầu ra. Tiến hành cân bằng và xác định được dòng thải và thất thoát nguyên vật liệu, năng lượng. Thông qua việc xác định những vấn đề của MFCA dẫn tới nguyên liệu thất thoát, các tổ chức có cơ hội xác định tổn thất kinh tế, mà thường bị bỏ qua khi chỉ dựa vào việc kiểm toán chi phí thông thường.

Bước 9: Lập kế hoạch cải tiến cụ thể: Kế hoạch gồm các nội dung, giải pháp và thời gian triển khai cụ thể cho các vấn đề ưu tiên.

Bước 10: Lựa chọn và thực hiện các giải pháp cải tiến (Điều 6.11, TCVN ISO 14051: 2013): Phân tích theo MFCA hỗ trợ tổ chức hiểu được tầm quan trọng, những hậu quả và yếu tố dẫn dắt việc sử dụng và thất thoát nguyên liệu, tổ chức có thể xem xét dữ liệu MFCA và tìm kiếm những cơ hội cải thiện kết quả hoạt động tài chính và môi trường.

Bước 11: Đánh giá tác động của việc cải tiến: Xác định lượng đầu vào và nguyên vật liệu lãng phí kế tiếp sau cải tiến và tiến hành tính toán lại theo MFCA; Tính toán chi phí toàn bộ và chi phí sản phẩm lãng phí kế tiếp sau cải tiến và đánh giá tác động của việc cải tiến; Xác định và xây dựng các chỉ số giám sát đo lường cho hoạt động duy trì.

d) Giai đoạn 4: Tổng kết - Đánh giá - Duy trì

Bước 12: Đánh giá hiệu quả trước và sau khi áp dụng MFCA: Việc tổ chức thực hiện đánh giá quá trình áp dụng MFCA phải đáp ứng được 2 yêu cầu bao gồm đảm bảo được rằng đơn vị thực hiện đã áp dụng đầy đủ theo đúng trình tự các bước MFCA đã quy định cũng như phải xem xét tính hiệu quả của việc áp dụng MFCA thông qua số liệu hoặc hình ảnh đầu vào so sánh với số liệu và hình ảnh đầu ra.

Bước 13: Duy trì hoạt động cải tiến: Kiểm tra định kỳ, duy trì thực hiện thường xuyên hoạt động cải tiến; Tiếp tục sử dụng MFCA, mở rộng cho sản phẩm, phân xưởng, nhà máy khác; hoặc sử dụng MFCA ở cấp cao hơn (hệ thống hóa, áp dụng cho các chuỗi cung cấp).

3. Thực tế triển khai áp dụng MFCA trong các doanh nghiệp Việt Nam

Từ năm 2013 đến năm 2020, trong khuôn khổ của Chương trình quốc gia “Nâng cao năng suất và chất lượng sản phẩm hàng hóa của doanh nghiệp Việt Nam đến năm 2020”, Trung tâm Hỗ trợ Phát triển Doanh nghiệp vừa và nhỏ 2 (SMEDEC 2) đã hướng dẫn, tư vấn áp dụng MFCA cho gần 100 doanh nghiệp doanh nghiệp trong rất nhiều lĩnh vực sản xuất như thực phẩm, gỗ, chế biến thủy hải sản, nhựa, cơ khí, cơ điện, bao bì...

Các doanh nghiệp tham gia nhiệm vụ áp dụng MFCA đã tìm được nguyên nhân gây lãng phí nguyên vật liệu trong quá trình sản xuất, từ đó đưa ra giải pháp cải tiến phù hợp để loại bỏ lãng phí, tiết kiệm được chi phí trong sản xuất. Một số ví dụ điển hình về hiệu quả áp dụng MFCA của các doanh nghiệp như:

Công ty TNHH MTV Bén Linh (Cơ khí): Giảm thời gian di chuyển của công nhân do bố trí mặt bằng hợp lý theo quy trình sản xuất; Sản phẩm dập mũi đạt yêu cầu tăng từ 68% đến 81% và phi sản phẩm giảm từ 32% xuống còn 19% bằng việc kiểm soát chặt chẽ và đào tạo tay nghề thường xuyên. Tiết kiệm ròng 119.000.000 đồng/năm.

Công ty TNHH Bình Minh P.A.T - Nhà máy Sản xuất Bao bì (Nhựa): Giảm tỉ lệ phế phẩm tại công đoạn in; Giảm tỉ lệ phế phẩm tại công đoạn bế; Tiết kiệm ròng: 180.000.000 đồng/năm.

Công ty cổ phần Kết Nối – Châu Âu (May mặc). Lựa chọn nguồn nguyên vật liệu đầu vào để tránh nhập hàng lỗi; Tận dụng tối đa vải nguyên vật liệu bằng cách đào tạo nhân viên đo chính xác, thực hiện cắt thử trước để dùng cách cắt tiết kiệm vải nhất áp dụng cho dây chuyền; Bố trí lại mặt bằng sản xuất: chuyển dây chuyền may quần âu từ tầng 2 lên tầng 4; Tiết kiệm ròng: 301.384.000 đồng/năm.